Inteligencia Artificial

Trully: El rostro es la mejor llave para evitar el robo de identidad

Trully es un software que busca evitar el robo de identidad y el posterior fraude financiero.

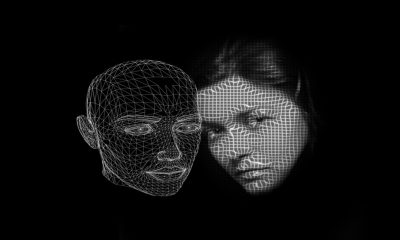

Rostro sólo hay uno. Es por eso que, independientemente de las opiniones personales, debe ser utilizado como nuestra principal llave al mundo digital, explica el emprendedor Fernando González Paulin.

“Mi novia puede entrar a mi celular, ya sea con una clave o con su huella digital, pero ella no debería de poder entrar a mi cuenta de banco también. Eso es una vulnerabilidad de los sistemas actuales. En cambio el rostro es una llave induplicable, rostro sólo voy a tener uno”, explica.

Te puede interesar: La contratación de seguros minimizan las pérdidas en los ciberataques: AMIS

La plataforma que este ex-Rappi ha co-creado busca ampliar las fronteras de la carrera armamentista entre empresas y delincuentes y lo hace bajo la premisa de que no hay como el rostro para asegurarse que una persona es quien dice ser.

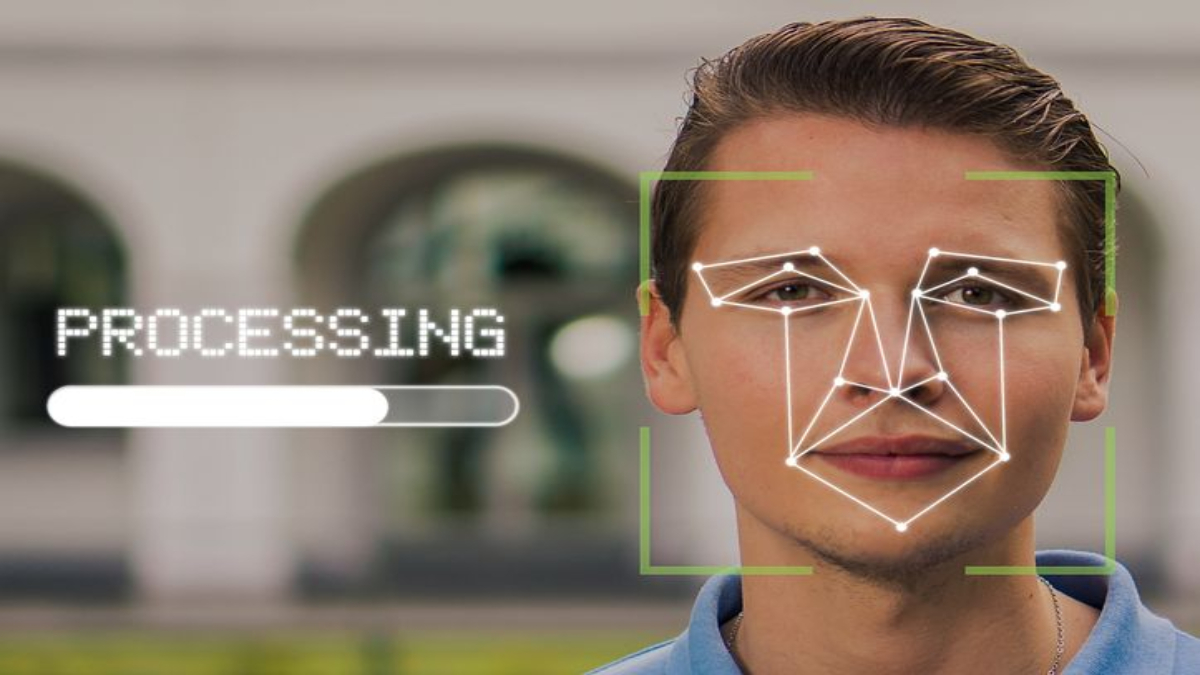

Trully es un software que busca evitar el robo de identidad y el posterior fraude financiero mediante el uso de tecnología de reconocimiento facial combinado con machine learning.

Cada vez más servicios digitales están solicitando a sus usuarios una fotografía al momento de su registro. Trully utiliza esta información para corroborar si son o no partes malintencionadas.

“El algoritmo obtiene características visuales de un rostro, por ejemplo tamaño de los ojos, color, las cejas y la forma de la barba, el tamaño de la boca con relación a la frente, etcétera, son miles de características visuales que no son reversibles en la fotografía”, explica.

La particularidad de la plataforma radica en un sistema de “inteligencia colectiva” que protege a toda su red de clientes.

Éste consiste en una base de datos propietaria con datos biométricos de posibles defraudadores a la que Trully recurre cada vez que uno de sus clientes registra a un nuevo usuario con su rostro.

La base de datos es alimentada cada vez que un usuario de los clientes de Trully comete un fraude, algo así como “buró” de antecedentes.

Los datos biométricos con los que se registró ese usuario malintencionado quedan guardados. Entre más plataformas se hacen clientes de Trully y más fraudes se cometen la base de datos se fortalece.

Así, cuando un nuevo solicitante llega a una plataforma cliente de Trully y hace match con un antecedente fraudulento, éste es rechazado de manera automática.

“La base de datos proviene de la inteligencia colectiva, o sea, de las empresas con las que nosotros ya colaboramos. Lo cual quiere decir que si un suplantador es un viejo conocido entre las empresas y ha defraudado a alguna de ellas no puede continuar haciéndolo”.

Según el emprendedor, esta tecnología permite hacer comparaciones de rostros uno contra uno en el orden de los millones en menos de tres segundos y el usuario ni siquiera se da cuenta de que esta información se está procesando.

La base de datos contiene también información como geolocalización y número de teléfono para confirmar los resultados mediante modelos de inteligencia artificial.

Por razones de confidencialidad, Fernando se guarda los nombres de sus clientes pero asegura que son principalmente empresas financieras, las cuales ponen en riesgo su capital y son las más dadas a ser defraudadas, bancos tradicionales o nuevas fintech.

“La pérdida de las empresas va en función del tamaño del servicio que están entregando y el límite del crédito que otorgan”.

“El costo también puede ser reputacional para la organización que está sufriendo este problema de fraude“

En la experiencia del emprendedor, el 2 por ciento de las solicitudes entre sus clientes son fraudulentas.

Fernando destaca que sólo trabaja con plataformas que pidan a sus nuevos usuarios fotografías en tiempo real de sus rostros.

En ese sentido, tecnologías que hasta el momento se han usado como claves, fotografías de documentos de identidad, o fotografías archivadas, son mecanismos de seguridad que los defraudadores ya saben cómo burlar.

“En el mercado de Santo Domingo obtener una identificación falsa cuesta mil 500 pesos y con esa yo ya estoy suplantando a alguien, estoy sacando a nombre de alguien un crédito haciéndome pasar por esa persona y esto genera un impacto directo para las organizaciones que hacen préstamos de dinero”.

Fernando es un veterano del desarrollo de inteligencia artificial y el análisis de datos luego de haber trabajado para el conglomerado alemán de maquinaria Krauss Maffei, la llantera Continental y Banco Azteca.

Ya como parte de RappiPay, Fernando y sus socios Carl Handlin y Eric Balderrama fueron los encargados de lanzar en México la RappiCard, la vertical financiera de la super app.

Según cuenta, cuando el producto de crédito iniciaba operaciones se encontraron con el problema de que partes malintencionadas solicitaban créditos suplantando la identidad de alguien más.

“Conviviendo con otras empresas y startups del ecosistema financiero mexicano nos dimos cuenta que no nada más nosotros, ellos tenían el mismo problema, tenían a los mismos defraudadores utilizando las mismas identificaciones yendo de una a otra plataforma en donde saben que hay vulnerabilidades”.

Así, en agosto de 2022 abandonó Rappi para fundar Trully junto a Carl y Eric.

En noviembre del mismo año la startup logró una inversión por 4.1 millones de dólares en una ronda liderada por Costanoa Ventures, fondo de capital de riesgo ubicado en Palo Alto, California, especializado en fintech, análisis de data y seguridad.

En la ronda estuvieron además inversionistas como Pablo Viguera, cofundador y CEO de Belvo, y Juan Pablo Ortega, CEO de Yuno y cofundador de Rappi.

Según refiere, el monto fue posible derivado de que el fraude digital en Latinoamérica ha crecido de la mano de grupos profesionales dedicados, los cuales han ido sofisticado rápidamente sus recursos mientras la región se ha ido digitalizando.

“El problema aquí es que las empresas pasan ocho o doce horas al día intentando parar a los defraudadores y ellos pasan 24 horas al día intentando”.

Por ejemplo, de acuerdo al reporte El verdadero costo del fraude en América Latina 2021 de LexisNexis Risk Solutions, en la región el 44 por ciento de los fraudes que se llevan a cabo se relacionan con la dificultad de verificar la identidad de los clientes. Eso hace que una de cada cinco transacciones en línea se rechazan por posible fraude digital.

Así, cada transacción fraudulenta costó el año pasado en promedio 3.6 veces el valor de la transacción perdida, comparado con 3.4 veces en 2019, un incremento del 6 por ciento.

En la región se presentan factores específicos que incrementan los riesgos de ciberfraude.

Te recomendamos: Los ciberataques afectan la supervivencia de un tercio de Pymes en América Latina: Kaspersky

Están el importante crecimiento del e-commerce y la digitalización de los servicios que ocurrió durante la pandemia, así como el incremento en el uso de teléfonos inteligentes. Asimismo está la poca bancarización, la cual supera en México al 50 por ciento de la población adulta.

Esto hace que haya pocos antecedentes digitales y bancarios de muchos nuevos usuarios.

“En México necesitas más pasos para verificar la identidad de una persona y quizás en Estados Unidos con googlear algún nombre puedes encontrar cierta información porque la ha generado en todo el tiempo que tiene teniendo acceso a plataformas digitales”.

“Desafortunadamente el crimen paga y paga muy bien en nuestra región”.

Para Fernando la digitalización de los servicios y el surgimiento de diversas fintech han venido acompañados de la promesa de velocidad y nula fricción en los trámites.

Sin embargo esto representa un reto para la reducción del fraude. Las plataformas no pueden establecer candados engorrosos que ensucien la experiencia de entrada, pero al mismo tiempo tampoco deben quedar vulnerables.

En este contexto, existe la necesidad de un tiempo real para la detección de fraude y la verificación de identidad dada la velocidad y la naturaleza de la transacción entre los e-commerce, minoristas y negocios de servicios financieros.

Es por todo esto que el uso de la huella digital –explica– no es suficiente para prevenir el fraude. Cualquiera puede validar una transacción en una app con la huella digital registrada en el teléfono móvil.

Así la tecnología biométrica asociada al rostro es la mejor opción al momento.

Esto es un eco de lo que ya sucede en términos de seguridad pública con el uso de cámaras y sistemas capaces de reconocimiento facial, como los instalados en ciudades de Asia y Europa o incluso en la sede mundialista de Qatar, donde más de 15 mil cámaras de vigilancia, drones y tecnología de inteligencia artificial vigilarán simultáneamente la seguridad en los ocho estadios durante el evento.

Según refiere Fernando, en la medida que el ecosistema financiero siga creciendo en la región, Trully lo seguirá haciendo.

Como antecedente inmediato está la reciente valuación por más de mil millones de dólares de la startup Incode, enfocada en autenticación de identidad y que por cierto puede utilizar la tecnología de Trully.

Así, en el corto y mediano plazo la plataforma estará expandiéndose hacia Colombia y Costa Rica, y para el 2024 buscará ingresar a Brasil, el líder regional de ciberfraude.

“Mientras no disminuya el crecimiento de la adopción de medios digitales para validación de clientes nuestro negocio va a continuar creciendo porque justamente ahí es donde nosotros encajamos.

“Estoy muy positivo por el constante crecimiento de la región por la constante inversión y el nacimiento de muchas más empresas financieras”.

Los ejidatarios de la Isla de la Piedra, en Mazatlán luchan para conservar sus tierras

Coahuila blinda sus límites con Zacatecas por violencia

Los vendedores ambulantes de Zacatecas desafían a las altas temperaturas

Negocioshace 17 horas

Negocioshace 17 horasSantander y la chef Elena Reygadas becarán a 20 mujeres estudiantes de gastronomía

Seguridadhace 21 horas

Seguridadhace 21 horasLa agresión al obispo emérito Salvador Rangel puede venir del gobierno: diócesis Chilpancingo-Chilapa

Negocioshace 4 horas

Negocioshace 4 horasPor falta de incentivos del gobierno de AMLO, faltan inversiones en la minería en Durango

Negocioshace 3 horas

Negocioshace 3 horasProfeco vigila establecimientos para evitar abusos por el Día de las Madres

Guanajuatohace 3 horas

Guanajuatohace 3 horasLa sequía causa la aparición de plagas que afectan producción de nopales en Salamanca

Políticahace 2 horas

Políticahace 2 horasPablo Lemus ejerció violencia política de género al llamar hija de Alito a la candidata del PRI a gobernadora en Jalisco

Sonorahace 16 horas

Sonorahace 16 horasLa producción agrícola de este año en Sinaloa está en peligro por la sequía y por plagas

Guanajuatohace 14 horas

Guanajuatohace 14 horasLa contracultura, salud mental y cómics moverán a la Feria Nacional del Libro de León